欢迎来到合肥浪讯网络科技有限公司官网

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

ASP编程基础:创建ASP文件&添加服务器端脚本命令 |

| 发布时间:2016-02-01 文章来源: 浏览次数:4035 |

24日晚,相信良多在关注房地产的朋友,都看到了这样的动静: 据新民网报道,2月23日,在上海市消保委召开的上海市房产中介消费者满足度调查发布会上,宣布了两个案例,直指链家。证据指明链家涉嫌隐瞒真实信息,将处于典质贷款等无法顺利进行交易状态下的房屋挂牌出售,引诱和误导不知情的消费者购买,同时还提供高息贷款服务。 2月24日上午,上海市住建委约谈了链家的相关负责人。初步发现,链家公司相关门店存在不规范的经营行为,有关方面已决定开展正式调查,并要求链家公司积极配合。 就在同时段,链家团体位于上海市场的更多门店被发现溘然撤下了全部的橱窗广告。作为一名房产中介的潜伏用户,我不得不仔细去捋一捋毕竟发生了什么? 没想到这么一掰扯,发现,可能整个房产中介行业都在闷声作大死。 链家的房产金融版图 成立于2001年的链家,作为房产中介行业的「老炮儿」。近两年,作为曾经的行业标杆,链家屡次用步履证实着自己的巨头地位。即使在互联网浪潮的冲击下,仍旧能够成长为行业巨头,就是由于其过硬的治理和服务体系,并且能够「与时俱进」。 目前,链家主要的业务分三大块:资产治理(丁丁租房、自如家)、交易治理(新居、二手房)、金融治理(链家理财、理房通等),三者之间相互促进。 链家理财是链家旗下的互联网房产金融平台,号称「首创房产买卖-支付-理财」的房产金融闭环模式。 链家理财在线上对接有投资理财需求的投资人,而在线下去对接在链家办理购房业务的业主。借款人大多来自链家房屋买卖客户,主要用于借款人房产交易过程中所产生的短期资金周转,好比业主卖房 需要还清银行按揭、买房客户因银行批贷放款较慢而无法支付尾款、业主换房、房屋典质借款等。 除此之外,在链家的金融体系中还有2006年景立的北京中融信担保和2015年开始运营的理房通,链家理财由北京中融信投资担保有限公司负责运营,而理房通是链家团体旗下第三方支付平台,于2014年7月获得中国人民银行颁发的《支付业务许可证》,也是目前海内唯逐一家持牌房屋担保支付平台。 理房通承担的支付功能,主要是为二手房屋买卖双方提供房屋「资金托管」,以及支持房屋定金、房款、物业交割保证金、划转建委等多种资金托管,以保证二手房交易过程中的资金安全。 有了房地产这种号称最安全最靠谱的资产,看上去「互联网房产+金融」的模式的风险相对较低:房产中介手里关于客户有几套房、月供多少的「大数据」,是互联网金融平台做风控时最强的一颗定心丸,而互联网金融可认为新居、二手房的买卖提供非常重要的匡助。 链家副总裁、CFO 魏勇在 2015年 接受中国经济网采访时曾表示:“目前(链家)金融业务已占整体盈利的近 10%,在未来 5年 里做到 50%也是有可能的。” 截至 2016年2月23日,平台累计投资金额已超过 1755 亿元,用户超 31 万,单日最高成交量近 2 亿,日均成交量超过 3800 万元,人均投资金额超过 16 万元。 既然金融与房产是天作之合,链家的理财产品又可以「让买房变得更简朴」,又怎么会遭到有关部分的连续打击呢? 事情正在起变化 题目就出在链家自己身上。 细心的人能够发现,在链家理财的网站上,几乎所有产品都是由中融信担保提供本息保证。事实上,工商资料中的中融信担保,其独一股东就是北京链家房地产经纪有限公司。

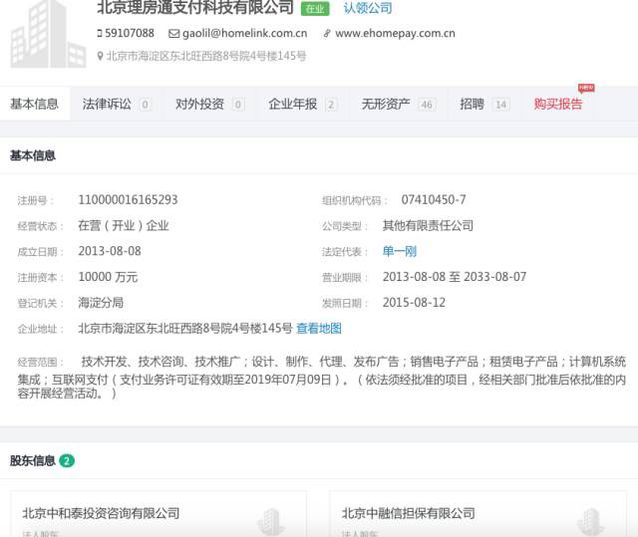

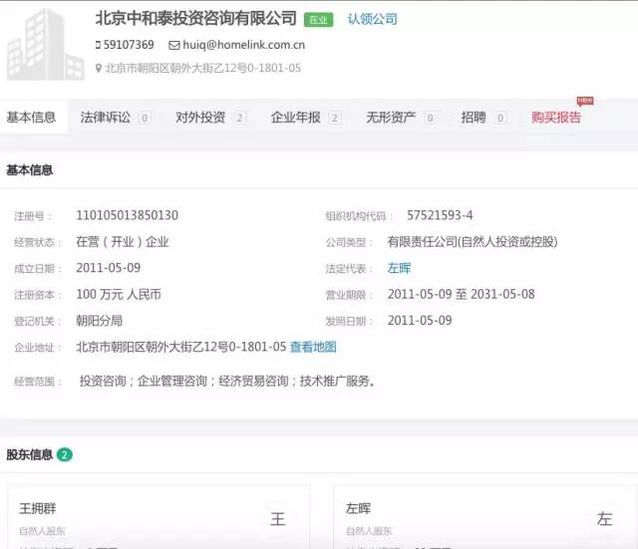

(相关工商资料信息来自企查查) 理房通注册于2013年8月,法人为单一刚,身份是链家地产的执行董事。理房通的股东为中融信担保和北京中和泰投资咨询有限公司两家,而北京中和泰投资咨询有限公司的股东除链家地产董事长左晖外,还有链家地产副总裁王拥群。

(相关工商资料信息来自企查查) 据2015年链家理财的年报显示,平台累计成交额为138亿,月均匀交易额超过10亿,单日融资过亿,以链家理财两个月至一年的标计算, 存量最少在20亿以上。而中融信作为担保,其工商注册登记显示注册资金为50000万,链家理财的担保额度已经超过担保公司的注册资本金。 实际上,在23、24日曝出链家的侵权题目之前,除了去年9月有媒体指出链家金融平台的逾额担保现象。中融信担保只是具有一般性经营合同担保资格的公司,并非是一家具有融资性担保资格的公司。 在链家之前的角色设定当中,「理房通以第三方监管平台的形式切入房产交易。买卖双方签订合同后,首付款直接打给理房通,买卖双方都能看到首付已经入账。同时由理房通对房屋产权进行鉴定,确认交易可以进行,再将首付款打给卖家。在整个过程种由理房通来监管资金的安全,让买卖双方都放心交易。」 而最近一篇人民网的相关报道指出,理房通可能存在冻结资金使用不透明的题目。原本链家理房通承担的只能是「资金托管」,但因为目前相关的监管划定仍未对资金存管的第三方机构作出严格限制,理房通实际承担的功能也更偏向于「资金存管」。 各位看明白了吗?也就是说,链家既做了球员,又当了裁判,其房产金融的平台端、支付端、担保端和线下业务端悉数是自己设立或是直接治理的公司,这样的模式导致其金融平台的风险不分散,一旦发生坏账,或者担保公司审核借款尺度放松,抑或是资金链断裂,链家金融的风险就会是系统性的,并且难以卡断风险传导。 自从2014年11月链家理财上线以来,截止到2015年Q3,链家理财累计投资额达到93.7亿元,投资用户超过27万人,人均投资金额14.27万元,重复投资率为80%,对比的是余额宝人均投资金额为4000元。目前链家金融业务已经占到整体收入的10%,而2017年预计可贡献20%的收入,链家理财CEO魏勇猜测未来5年金融业务将为链家提供50%的净利润。 固然大家或多或少的对链家为代表的互联网房产金融有质疑,但究竟链家理财的确取得了不错的业绩。没想到,刚过完元宵节,链家就失事了。 链家错在哪? 我们翻过头来看看,这次事件的导火索。据媒体表露:链家中介先是欺瞒了上海黄先生房产的典质情况和房主的信誉情况,在黄先生支付了七成首付后,屋子却接连被三家法院查封。而过错方链家,则要求黄先生将父母名下资产作为典质资产,以此作信用担保才肯继承办理交易。 另一个「受害者」庄先生支付了定金后,在签订正式协议前才被告知,自己相中的房屋有 167 万元的典质贷款,房产证无法办理,而这笔典质贷款竟然是由链家中介以工作职员名义借给上家、以供其购买其他房产的。 从这两个案例来看,链家的上海公司错在了「一房两吃」,以及挪动「理房通」帮忙托管的沉淀资金。 实际上,传统中介对买卖双方的保障是比较低的,链家加强了对买卖双方和中介三方的保障,那就是要求买卖双方的资金保障都留在链家。而买卖方所有涉及的资金都会在链家沉淀一定的时间,从这个角度看,「理房通」和「支付宝」担保淘宝交易是完全一致的。 购房者预支的定金与购房首付款被「理房通」冻结在第三方账户,直到房屋过户结束后才将资金解冻,转给卖房客户,避免泛起因房屋产权题目导致买方客户无法过户,或因买方客户购房资金不够,致使卖方客户“钱房两失”等现象的泛起。 但这个账户实际上通过其全资子公司中融信的担保。中融信负责链家地产所有房屋交易的产权核验、资金托管、房屋按揭贷款以及融资业务。有业内人士称,「假如托管资金存放在银行,银行接受指令进行划转,平台就能够与资金隔绝。 但是链家地产作为交易中介,链家理房通而非银行作为资金托管和支付平台,理房通就会形成资金沉淀,形成了资金池。在信息不够充分透明的情形下,难以实时监控资金流向。」 在拥有巨额资金沉淀后,原本扮演了「资金托管」的链家徐徐做起了「资金存管」。 有分析人士称,链家2015年二手房成交预计4000亿,以均匀40%的首付预估,全年的首付资金1600亿,天天的资金沉淀4.28亿,按均匀每个交易沉淀10天资金计算,按8%年利计算,2015年预计可带来9380万的收益,当然链家若将该资金用作他途获得的收益将会更大。庄先生的案例就充分证实,链家的确动用了资金池中的钱,去放贷。 固然存在风险,假如链家自己的自控力够强,其金融体系现在也不会受到如斯诟病。但在贸易利益眼前,说实话,有几家房产中介能忍住。 我不是针对谁,在座的大部门房产中介,你们都有可能步链家的后尘 互联网金融的概念是火的不要不要的,近年来相关的金融项目与创业公司雨后春笋般的成长起来。2013年,全国的P2P平台只有800家,一年后为1613家。到了2015年,海内的P2P平台累计已达到了4329家。 相较于其他行业,房地产作为优质资产,与金融的结合也是理所应当,风险也更小。各大地产商或房地产经纪公司绝对不会错过这样的发展机遇。 好比,万科与民生银行推出的「万民宝」,绿地推出的「地产宝」,平安好房推出的「好房贷」等。而在房产中介们中,伟业我爱我家推出了「我家贷」,搜房的「天下贷」,链家的「家多宝」,世联行的「家园云贷」,此外中原、Q房网、房多多、安居客、易居中国等等都跨界搞了金融。 这么多房产中介做金融,为什么单单链家被拎出来示众,这只是链家一家的「原罪」吗? 二手房市场本来就是一个国家政策、交易营销环节完全信息分歧错误称的市场,由于楼盘、交通、楼层、装修的差异二手房价格差异较大,普通购房者很难正确衡量国家政策及附加因素对房价带来的影响。 二手房交易市场一直就存在虚假房源盛行的题目。良多房产中介的互联网渠道仅仅是中介吸引用户到店的一种渠道,网上挂出的房源也大多是虚假的,所以真正的二手房购买者想要消除价格不透明,只能在实际查看多家实际房源后才能了解到大概的市场价位。 两个案例中,链家提供的资金本钱同为月息1.6%,也就是年化19.2%,远超4倍银行贷款利率,也高于此前划定的18%的贷款利率上限。固然并未有明确证据证实链接在垫资过程中的资金来源是否违规,但是至少从庄、黄两人的案例来看,该垫资款的资金风险仍长短常高的,而且利润很大。 有分析以为,这次有关部分要求链家下线金融产品,并不是简朴惩罚链家,而是出于中介公司和部门购房者「场外配资」行为所暴露出的危险气味。在过去,购房者购买一套房屋,首套房杠杆比率约1:3,目前购房者利用「链家」金融杠杆支撑点,场外配资动辄1:5甚至1:7的连环杠杆比例。 通过各大中介公司公然宣传数据可以推出:链家销售额中大约有2100亿元使用了杠杆成交,房天下大约2000亿元,我爱我家大约有800亿元,整个中介行业通过「场外配资」实现购房成交金额早已超过1万亿元,这样客观事实造成上海市政府担心系统风险性爆发。 有了E租宝的前车之鉴,地方政府的担忧不是没有理由。因为房产交易过程中,从开始到购房手续全部办完,是有一定周期的。而在这期间,房产中介可以沉淀大量的资金。 从这次的链家事件来看,在利益驱动下,一些房产中介为了寻求利益最大化,利用自身在房产交易环节的上风地位,不惜违法操纵。另一方面,中国的房产中介市场多年来始终缺乏同一的指导和规划,且缺乏同一的诚信治理机制。 在面临日益火爆的互联网金融时,相关的法律轨制、监管并没有及时跟上,给一些无良中介提供了可乘之机。 链家的「罪」不止于链家,由于你们个个都还在犯。 |