欢迎来到合肥浪讯网络科技有限公司官网

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

利用软文带领你走上网络营销的高速道路 |

| 发布时间:2016-05-07 文章来源: 浏览次数:4417 |

近期,跟着P2P标杆Lending Club的陨落,股价断崖式暴跌,9年的co-founder and CEO被逐出公司,fintech概念从神坛走下; 美国财政部随后于5月10日发布网贷白皮书,题为“网络市场化信贷的机遇与挑战”(Opportunities and Challenges in Online Marketplace Lending),阐述对行业担忧,政策风口一再走紧; 雪上加霜的是,Google也于昨天晚间公布“下架小贷广告”,成为压垮美帝网贷的最后一根稻草,行业远景堪忧。 而与此同时,大西洋彼岸拥有中国特色的P2P公司——宜人贷,高调发布了自己2016年Q1季度财报,华丽的数字,使得股价也应声上涨5.83%。 本文将围绕这一季财报,展开分析,探讨财报数字背后,这家P2P公司详细的发展情况。 财务业绩分析 看点一:借款总额、总收费额,持续增长;环比增长,驶入慢车道 先来看每季度借款总额变化情况,如下图1

(因为历史原因,宜人贷去年Q4才上市,没法找到更早之前每个季度的情况,这已经是能获得的最好数据,以下同) 描述:在2015Q1期间,整个行情的发展速度,达到最为火热期,随后开始下降;在2015Q3季度,泛起反弹;在2015Q4季度开始,直接朝着历史最低点奔去。 之所以泛起上面描述的现象,个人有以下几点解读: 1、在2015年的年前年后,整个行业泛起井喷式发展,热情最为强烈,不管是借款总额、总收费额,在十分有限的统计里,都泛起了最为火热的一面; 2、在2015年,跟着六月股灾的发生,“蝴蝶的翅膀”扇动,也波及到了P2P网贷行业,在2015Q3泛起行业一个低谷点。 3、跟着2015年12月早起的上市、海内P2P第一股等标志性事件,Q4季度泛起短暂反弹。 4、在最新的这个Q1季度,跟着e租宝、中晋、快鹿团体等民间借贷理财,接二连三的泛起“楼塌了”;春节这一季节性因素;以及监管政策层面趋向严肃等。行业冰凉到极点,泛起整个观察区域最低值。 同样,总收费额,也泛起这样的特点,如下图2

(注:总收费额,意思毛收入总额,有两个来源部门,一是来自借钱的人,另一部门来自投资的人,其中借钱的人,占大头。也即从事中介借贷服务,两端收取的手续费,为其所有收入) 然而这样一种变化趋势,无疑是难以让资本市场满足的。 对于各家P2P平台而言,平台的借款总额,就犹如电商行业的GMV,体量和增速对公司在资本市场估值尤为致命。 作为一家奔跑着的创业公司,它的环比增长速度,却泛起大幅度下滑。这是一个非常致命的信号。 假如后期发展增速继承疲软,那么华尔街将改变对其估值模型:由高速成长模型转变为成熟缓慢发展模型。 公司发展速度,回到社会资本均匀增长水准;股价也回调至缓慢上涨。 当然,下一阶段考虑到没有了春节这个季节因素影响,个人以为存在一定的止跌可能; 然而,对于最近这段时间美国严肃的监管立场,LC丑闻、海内糟糕的投资环境,2016Q2季度的表现,应该不会比Q1季度好到哪里去。 对于资本市场而言,宜人贷发展远景、想象力确实十分有限,股价不会泛起大幅上扬。 看点二:净利润表现抢眼,原来是存在很显著的“操作利润”情况

(注:总净营收,是指总收费额扣除风险预备金、递延收入以及高管的现金奖励后的收入情况) 正常情况下,根据会计信息的配比原则(matching principle)和财务信息内在一致性逻辑原则,总净营收应该与平台贷款总额(理解成电商GMV)和总收费额(理解成毛收入)应该泛起同样的拐点。 (注:配比原则通俗来说,就是有多大的场面,就应该有相匹配的收入和用度;内在一致性原则,就是说相关财务数据,内在存在一定意义上的比例关系) 然而我们观察到波动里泛起了一些失常情况,原本Q2应该净营收继承下降的,却意外的上升。2016Q1季度净营收,应该达到最低点,然而却与2015Q4季度持平。其他情况,基本与看点一描述的类似。

很显然,这张本钱用度的图,和看点一的波动情况一样,没有泛起失常情况。 暂时看不出很显著的蛛丝马迹,我们继承分析下一张图:

题目来了,看到了2015年度Q2的利润情况吗? 狐狸尾巴终于露出了,先前谈到的第一个失常现象,导致了2015年Q2利润飞速上涨。 联想到宜人贷刚上市那会,X教授写过一篇《宜人贷申请上市,P2P的秘密都写在招股仿单里了》。文中说道: “2013年亏损834万,2014年亏损450万,2015年上半年竟然是盈利1700万美元,这仍是互联网公司吗? 因为自己是财务金融出身,基本判断这样做是为了符合上市资质(纽交所对外国上市公司,有盈利要求)。通过公道的会计方法,调整利润,以知足监管要求。 仔细翻阅财报:

图中红框部门显示,在Q2季度,Deferred revenue(递延收入)和Cash revenue泛起失常,不遵循相关会计配比原则。 而风险预备金项,基本维持在总收费额的30%左右,符合配比原则。 (递延收入,是暂时未确认的收益意思,由权责发生制和收付实现制的暂时性差异产生)。 因此,我们发现了秘密所在:宜人贷通过调整递延收入确认时间以及人为控制的现金激励,调整了会计利润,以符合相关上市要求。 这也解释了,为什么净利润和总净营收,会在Q2季度泛起意外不符合相关会计规律的现象。 在以后解读宜人贷财报,这两个数据,将是考验利润“含金量”相对有效的地方。 在2016Q1季度,同比增速情况如下:

觉察出了点异常点了吗?总净营收这一块,在2015Q2的失常点,也是在总净营收这一块。实在这仍是和2015Q2季度相类似的处理手段。 这一次宜人贷赚大了,利润同比大增55%的含金量,大家应该能够自行判定。 至于念头:2015Q4季度,利润增速,泛起负增长,这就是为什么。 夸大一点,这样会计处理,并不一定违规或者违法,但大家需要看清企业本身真实情况。但无论怎么诡辩,这么做了,将是一条不归路。 运营数据分析 看点三:借款人数,持续增加;获客人数,存在“输血”嫌疑 (因为是运营数据,非财务数据,不存在显著的符合会计一致性原则和配比原则)

单借款人数变化情况,与看点一整体波动情况以及正常看点二波动情况相似。增速都是在2015Q3季度泛起相对低谷;跟着宜人贷上市,泛起短暂的反弹;而后跟着整体宏观环境,达到历史最低点。 当然,整体绝对值情况,仍旧是继承不乱发展。

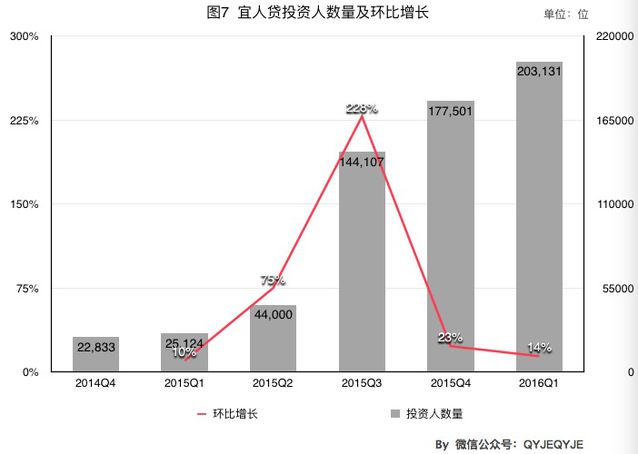

在2015Q3季度,投资者人数,大幅度增加。个人以为有两点原因: √、投资人数、变化趋势,在IPO定价方面,影响权重巨大,所以宜信团体,把部门线下客户互联网化,予以“输血”;除此之外,宜人贷做了相应大规模的营销获客行为; √、2015年6月18后的股灾紧密亲密相关,受伤的投资人,需要理财投资渠道,部门投资人,选了投资P2P网贷。 客户变迁分析 看点四:挣脱线下依靠,线上交易成体系、移动端有了新进展

趋势很显著,宜人贷在2015Q4季度后,对于借款人以及标的来源,有意识的降低要求,减轻对线下的资源依靠。其中,还专门表露了Q1季度,来自移动借款真个数据32.8%,PC端数据为55%,合计线上88%。 对于投资人方面,宜人贷已经于2015Q4季度,全部实现了线上。目前投资资金全部来自线上,没有通过线下交易。 说明其逐渐实现了网络借贷本身的含义。 坏账情况分析 看点五:刀尖上嗜血,风险加大 宜人贷把客户分为ABCD四类,A类信用最高,D类信用最差。下图是借款利率情况:

Interest Rate 是利率,Average Transaction Fee Rate 是收取的贷款中介服务费,年化利率APR,D类客户高达39.5%。(民间借贷超过36%不受司法保护) 我们再看看看客户分布情况:

D类不受司法保护的居然占到了84%,利率高达39.5%,这仍是普惠金融吗?风险敞口过大。 想起5月12日的动静,谷歌将从7月13日开始,不再支持贷款期限在60天内的贷款广告,也不支持利率达到或是超过36%的广告。 已经写不下去了……究竟是海内行业标杆,大家明白怎么回事就行。 总之,宜人贷选了一条不归路,前途崎岖啊! 刚刚担心风险敞口过大的题目,在图10有显示:

坏账率显著上升,风险敞口过大。 当然我更担心的是宜人贷没有经历过一个完整的经济周期考验。 固然全球P2P标杆Lending Club陨落了、楼塌了,原本认为海内标杆宜人贷将成为下一任凯撒,但分析完宜人贷财报,自己内心长短常担忧,也相信宜信创始人唐宁内心一定是战战兢兢,如履薄冰的,不敢涓滴懈怠。 愿行业能够凤凰涅槃,浴火重生。 |