欢迎来到合肥浪讯网络科技有限公司官网

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

网站设计:4个要点成就不凡的网站 |

| 发布时间:2015-12-18 文章来源: 浏览次数:4284 |

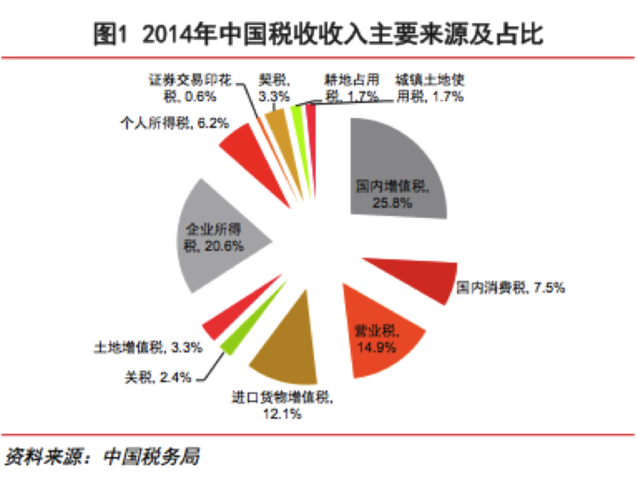

近年来,跟着人们糊口水平的进步和世界经济一体化进程的不断加快,“到海外血拼奢靡品”、“去日本买马桶盖”等逐渐成为一种糊口时尚,我国的“奶粉扫货雄师”更是让世界良多地方为之震动,美国、新西兰、澳大利亚、德国和中国台湾等国家和地区的大型超市不得不纷纷出台限购措施,中国香港更是为此出台了专门的法律条款,一时引发烧议。 这背后反映出的是我国消费者对境外各种物美价廉商品的巨大需求,也由此催生了一个万亿级别的海淘市场。创业者为之高兴,资本因此疯狂,巨头们也开始屯兵暗战,几年前在海内电商领域的一幕幕又开始重现,“年年岁岁花相似”,只是“岁岁年年人不同”。 “套利”捅出的巨大工业 马克思在《资本论》中讲到:假如有百分之五十的利润,资本就会铤而走险;假如有百分之百的利润,它就敢辚轹人间一切法律;假如有百分之三百的利润,它就敢犯下任何罪行,甚至冒着被绞死的危险。 海淘市场的蓬勃兴起恰是直接得益于境内外商品存在的巨大套利空间。 在金融学中,套利定价理论以为,当市场未达到均衡状态的时候,就会存在无风险的套利机会,也就会存在套利行为使市场价格趋于均衡。而在这一过程中,每个个体的前赴后继、各显神通,操纵方式的多种多样、五花八门,恰是对马克思上述经典论述的最好诠释。 天下熙熙,皆为利来;天下攘攘,皆为利往。 这种巨大套利空间存在的最大原因是由于境内外截然不同的税收轨制。我国事以间接税为主的税收体系体例,而美国等发达国家则主要依赖直接税。 直接税是指纳税义务人同时也是税收的实际负担人,纳税人不能或者不便于把税收负担转嫁给别人,主要税种为所得税、遗产税等;而间接税则是指纳税义务人并不是税收的实际负担人,纳税义务人能够用进步价格、进步收费尺度等方法把税收负担转嫁给别人,主要税种为增值税、消费税、关税、营业税等。 也就是说,我国税收的来源主要是通过对流转中的商品或者劳务课税,而美国等发达国家则主要是依赖对个人及公司的所得课税。 2014年,我国税收收入为11.9万亿元,其中包括增值税、营业税、关税等在内的间接税种占比高达65.9%,海内增值税更是作为第一大税种占到了25.8%。

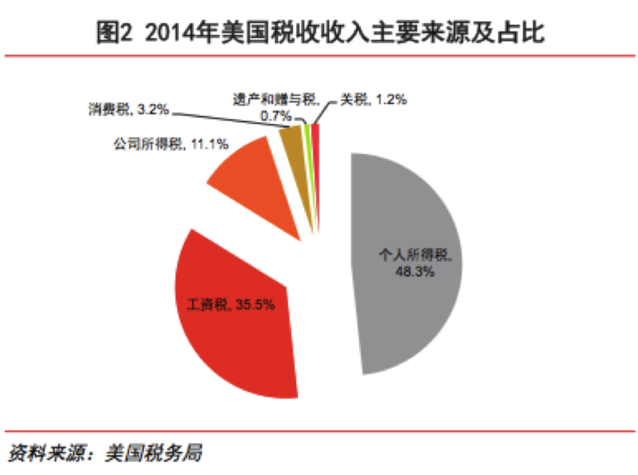

同年,美国税收收入(财政收入中去除无法归类的其他收入)为 2.9万亿美元,包含个人所得税、工资税和企业所得税等的直接税种占比高达95.6%,其中,个人所得税就占到了税收收入的将近一半。

因为税制的不同,即使在相同前提下,境内外商品由于包含了不同的税种,必定会导致价格上的差异。 我国政府对商品征收增值税和消费税,这些流转税直接进步了商品的价格,并终极在消费环节转嫁给了消费者。在美国并没有开征增值税,即便是消费税,在一些品类上的税率也大大低于我国。美国的消费税很少超过10%,基本上都在3%~9%之间,而我国在良多品类上的消费税率要大于美国,例如甲类卷烟为56%、乙类卷烟为36%、雪茄为36%、化妆品为30%、高档腕表为20%。我国的商品包含了美国没有的增值税(目前我国增值税税率一般为17%)、高于美国的消费税和入口商品关税(目前我国均匀关税水平为9.8%,美国均匀约为3%左右),这就产生了境内外商品的巨大价格差异,也就使得套利空间广泛存在。这种空间在不同商品上具有不同的体现,有些较为显著,例如化妆品、奢靡品等,有些则不那么显著,而程度的不同就决定了这一品类能否成为一个好生意。 以化妆品为例,假设在美国标价为100美元的商品,消费税税率为7%,则消费者购买需要付出的价格为107美元。现在我们采用一般商业的方式将该商品入口到海内,需要缴纳的关税、消费税和增值税的税率分别为10%、30%、17%,假设1美元可兑换6.2元人民币(事实上现在已经接近6.6元),该商品需要缴纳关税62元、消费税292.3元、增值税165.6元,加上所有的税收,该商品的价格变为1139.9元(约合183.9美元),比在美国的价格高出了71.8%。当然,我们在商品入口时应该会获得一定比率的价格折扣,但我们上述的计算中还没有考虑商品入口的运输用度,海内偏高的畅通流畅本钱,层层分销下的各种用度,这些都将进一步推高产品的价格。 在疯狂的海淘潮中,我们不仅看到了中国累积的消费能力在海外商品上得到开释,也泛起了良多诸如“到日本买茅台酒”、“去韩国带中华烟”等希奇的现象,大量的中国商品漂洋过海,价格竟然比在海内还便宜良多。 为了使海内产品以不含税本钱进入国际市场,与国外产品在平等前提下竞争,我国对符合前提的商品实施“出口退税政策”,退还其在海内出产和畅通流畅环节实际缴纳的增值税、消费税等。在商品进入美国等发达国家后,消费者终极承担的只有关税和消费税,这两部门税收大大低于在我国所应承担的增值税和消费税,由此也就造成了良多海内商品在国外竟然更加便宜的现象。 除了税制的差异,品牌的歧视性定价也是套利空间广泛存在的另一大重要原因。品牌商通常根据各地不同的接受度给相平等级、相同质量的商品或服务事项定下不同的销售价格或收费尺度,这主要体现在高档奢靡品、化妆品、汽车等一些品类上。以奢靡品为例,品牌商在美洲的定价一般会高于欧洲,而在亚洲的价格又会高于美洲,其中在亚洲又以中国大陆的定价为最高。 此外,还存在物流用度、渠道本钱等多种因素进步了商品的价差,这也直接造成了海淘市场的兴起和蓬勃发展。不外此处,我们更想知道的是这种价差未来是否还会广泛存在?还能有多大空间?这些题目直接关系着海淘市场的未来。 未来套利空间还有多大? 过去,境外商品主要是通过“代购”的方式进入海内市场的,这其中就造成了走私、水货客、虚假报关等“灰色通关”现象的大量存在。可以说,2010年之前的海外订单绝大部门都是以“灰色通关”的方式进入海内的。 所谓“灰色通关”就是以各种方式逃避海关或相关部分的监管,以避免缴纳相应的税收。这就使得即使加上了代购用度和昂贵的运费,即便是冒着产品质量分歧格、售后服务无保障和信用诈骗等广泛存在的风险,因为“避税”所享有的巨大价差,消费者依然对海外商品趋之若鹜。 但是从2010年开始,国家开始持续加强对海淘市场的监管,不仅加大了“灰色通关”的难度,更使得海外代购的本钱持续增加。针对入境旅客行李物品和个人邮递物品,在知足“自用”和“公道数目”原则的基础上,海关要征收行邮税,应纳税额低于50元(含50元)的予以免除。此后,国家出台了一系列的政策和措施保证这一轨制可以得到落实。固然目前海淘市场的灰色地带仍是广泛存在,但是阳光化海淘已是大势所趋。阳光化也就意味着海淘要被纳入监管,要依法课税。 过去境内外商品的套利空间更多存在于一般商业下“依法课税”和代购下“灰色通关”之间交税与不交税的差别,而未来这种空间的大小将更多依靠于一般商业与海淘课税税率的不同,由于一般而言,行邮税的税率大大低于一般商业下商品所应承担的整体税负水平。 我们仍以上述化妆品的例子来说明,忽略运输用度、渠道本钱等其他因素,一般商业下要比“灰色通关”进来的商品贵71.8%,而假犹如一征收了50%的行邮税,则海淘商品比拟专柜依然还有20%~30%的价格空间,并且假如化妆品的价格低于或即是100元,这部门行邮税是免征的。未来,伴跟着海淘逐渐纳入监管,因为税制导致的套利空间固然短期内依然难以消失,但是幅度一定会被大大压缩。 导致价差存在的另一大枢纽因素是品牌的歧视性定价。近日,一则则关于奢靡品品牌在海内接连降价的动静引发烧议。国际时尚品牌香奈儿(Chanel)、着名手表品牌泰格豪雅(TAG Heuer)、法国高级时装品牌迪奥(Dior)、意大利时装品牌莫斯奇诺(Moschino)等纷纷组团降低在海内商品的价格,这其中虽然有经济不景气、企业竞争加剧等短期因素的影响,但是我以为,跟着中国市场重要度和竞争激烈程度的进一步晋升,这并不是一个无意偶然或者短期的现象,也并不会是属于奢靡品品类的特殊事件,而会是一种长期趋势,良多品类境内外商品因为歧视性定价而导致的价差会不断缩小。 未来,不但因为税制和歧视性定价所导致的巨大套利空间会被不断地压缩。跟着互联网的加速渗透渗出,每个人都可以经过智能设备随时随地与世界上的其他个体建立连接,信息的流转效率大幅晋升,分歧错误称性极大地降低,使得海淘以巨大套利空间为支撑,具备了工业化和规模化的可能。不外这也会在加快世界经济一体化进程的同时,进一步压缩海淘兴起所依靠的价差。 总之,海淘兴起和发展所依靠的价差短期内固然难以消除,但不断被压缩已经是大势所趋。对于海淘企业而言,价差是他们目前获取用户和培养用户海淘习惯的枢纽宝贝,从长期来看这仍旧非常枢纽,由于“价格竞争”本就是零售业永恒的主旋律,但是因为空间的不断缩小和同质化竞争的压力,这并不足以成为大多数企业制胜的宝贝。未来,海淘市场的支撑点将会逐渐发生改变,由此海淘企业之间的竞争也一定会从一维走向多维,而不能深刻理解这一点的企业将会重演海内良多电商之前的悲剧。 |