��ӭ�����Ϸ���Ѷ����Ƽ�����˾����

��ѯ�������ߣ�400-099-8848

��ѯ�������ߣ�400-099-8848

��ѯ�������ߣ�400-099-8848

��ѯ�������ߣ�400-099-8848

�ŵľ���ȴ�ڸ���վ�����ӵ���Ӫ���� |

| ����ʱ�䣺2016-05-01 ������Դ�� ���������4142 |

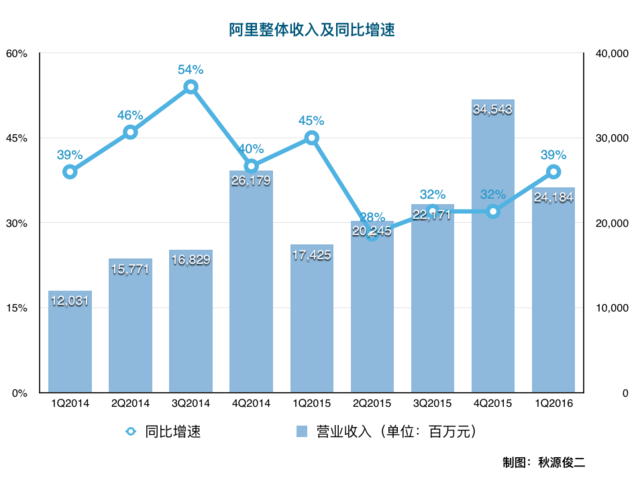

һ�� ����һ�����ϣ��Ʊ���ʾ������2016��Q1Ӫ��Ϊ241.84��Ԫ��ͬ������39%�����ڷ���ʦԤ�ڵ�232��Ԫ�� ƽ̨�ɽ���ͻ��3���ڣ��ﵽ3.092����Ԫ����ң�ͬ������27%�����ڷ���ʦԤ�ڡ� ����֮�⣬ƽ̨���Ƽ��㡢����������ҵ�Ƚ����ۣ��������125%�� ҵ�����������ġ� ����Ĺɼۣ����������Ƿ��ﵽ5.12%������ʱ�Ƿ�Ϊ3.97%��

����ǹɼ۵ķ�ӳ������ô��˵�����ַ�Ӧ�䵭���� ���� Ӫ������ͬ������39%�����ƺ����ˣ�ʵ�ں�һ�㡣 ������������ǰ����quarters�ı��������

�Ƚ�����ǰ֮ǰ�ļ���quarter��ͬ�����ٱȽϻ����� ����Ҳ�ǰ���ϵ���о��Ƕ���˵����ԭ����������ǰ��������еİ���Ͱ͡�������������Ͻ������һ���ⶼ�������ģ�����ҵ��չ��Ϊ���۶��ұ��������ϴ��ʱ��ѡ����������ȦǮ�������ǰ�С�����һ�٣� �������������ĸ����ȣ���չ�ٶ���졣���ǹɼ����ǵı���ԭ�� ���� ����Ĺ�ֵ�������ó�����ҵ�������۹�ȥ���������ٷ�չ��������ǰ��ֵ�Ļ�����������Dz���˵����“A��ij��˾ҵ��20%���������ͺܾ���”��������ȥ˼����Ŀ�� ���¼�����ҵ������û�и��ٷ�չ����Ҷ����ֵ�ж��ͻ����ۿۡ� ��ͽ���С�ķ�չ������ͬ��������С���ֻ�ȫ�������ӵ�3������7�����������ӵ�1�����˵ڡ� �������г���չ�ٶȽ����ˣ�ĿǰС�������ʶ��ڲ�����400����������ӣ���������� һ�仰��˵��Ͷ���˿��Խ��ܵ�Ҫô�Ƿ�չ�ٶȻ������Dz��������ֽ�����cash cow��Ҫô�Dz��������ֽ���ӯ��״���ϲ����չ�ٶȾ��˵Ŀ��ٳɳ���ҵ�� �����ڷ�չ�ٶȺ��ֽ������棬Ͷ���˸�ϲ����չ�ٶȡ� ���������ܹ����������ֽ��� ��cash cow��ͬ��Ҳ�Ǹ��ٳɳ���ҵ��2016Q1Ӫ��Ϊ242������ң�����39%����ֵ��1800���������ҡ� �ġ� ǰ�������Ϊʲô����Ĺɼۻ��ǣ��������Ϊʲôֻ��4%���ҡ� ������Ϊ��������Ϊ��è���Ա��ı�������ԭ���ò���������ĸ���Ŀ�� √����Ϊ�˿ڴ���ṹ�ı仯�������������߶��ڲ�Ʒ��������ı仯��

√����Ϊ�Ա�������è��������ͼ۵�©�����ƣ�ʹ����ҵ�ڱ�Ǯ���Ʒ�����ڻ���˼����������“���ᆱ������”�ĸ��ֺ���֢��

√�����ֹ���Ч�ʣ������ӳ����������ĺ���֢��

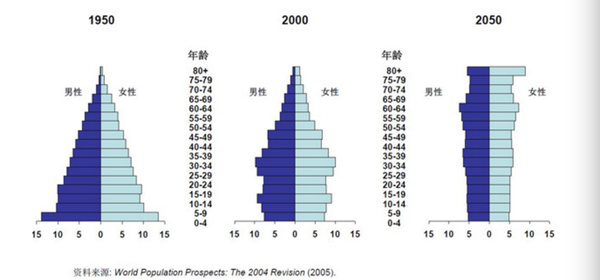

√������ϵ����“�Ϳ�”���й�˾����Ϊ�����º���������Ŧ�������������壬ȱ��������Ŀ�� �෴���Ҹ��˲���Ϊ�й����÷Ż��ǵ��°���δ��Ԥ�ڷ�չһ�����Ŧ���ء� �塢 ������ҵ��ֵ���ѣ�������ص��dz־��Եĸ��ٷ�չ�� ���˿ڽǶȣ�������������仯����̽�����չԤ�ڡ�

�dz��������������Ľ������ṹ��Ϊ�������нṹ���ɼ����ϸ������ء� �������������С����Ʒ���ճ�����Ϊ�����������Ե���15——35�����䣬Ҳ����80���˿ھӶ࣬���Ҳ��ʶ�������� ���ҹ���ᣬ������“��Ӧ��ĸ��”���ɳ��������Ʒ��֪�������������ǵ���������ת��Ϊ��������������Ʒ��֪������Ⱥ�ڵľ������� �����Ʒ���������ã����Dz��еģ�85������һ������Ҫ���70��——85����Ҫ�������� ������������������ġ� �ٿ����������˿������

����Ȼ����00�����ѧ�����������ᷢ����仯������֪����������ܵ�“�Ա�������è”�����Լ۱ȣ�����������֪��δ����Ⱥ�˵����� �Ա���è�ķ�չ������֪����85——95����һ�������ڻ������ʵ��������Լ۱ȵ������� ����������ƽ�չ�ڣ�������ӭ����00��һ������ʱ����ǰ����Щ�����Ա���è�����ߣ�����������ƣ��Ƹ����ۣ������Щ����ѧ��“�͵�Ʒ”�����½��� ������ϵ��ǡ����Щ“�͵�Ʒ”�IJ���֮���� �����й��ĸ↑�����ڣ�����С��Ʒ��ɢ�صķ�չ���硣�������Ǿ���ˮƽ�Ľ�������90������ڵ���߷����ʼ�»��� �Ա��ı������ԣ��������Ļ��ƾ�������һ�㡣�������ǿ������������ﶦ����չ��è������ �����ߣ�������ת�Ƶ��ٻ����룬��ת�Ƶ����µ����۵꣬������������ķ�չ���ƾ��������ġ� ���й����˿ڽṹ������ǿ������һ�㣬��ҿ���00��ij������������δ��GMV����չ�ٶȣ������ֹ۵������� ���� ��Ϊ�Ա�����è����������“©��ɸѡ����”��ʹ�����������ڹ���ͼ۲�Ʒ��������������Ǹı䲻�˵ġ� �����Щ������“�ձ�����ľ�������”��������ͱ�Ǯ�� Ϊ���ô�ҿ�������“©��ɸѡ����”���ٸ����Ӵֱ����ŵ����ӣ� 1�������ձ����쳵������õ�֪��������ɣ��������µ�һ��ְ壬�е���Ҫ��һ�㣬�е㱡һ�㣬�ձ��˰���ر�һ��ĵط���Ū�����£��Լ��᱾Ǯ�� 2���������쳵��ͬ���������װ壬�����ǿ��������ϣ��ܷ����װ壬���翪���µĺϽ��������ֻ����ϣ�������������ᣬ���ܸ�������ij����̣�Ȼ�����������µ���˹������������˼ά������ 3���¹����쳵�����������ڵ�����θ����ӣ����Ӱ�ȫ����ʱ���з��Թ����������ߵIJ��ϣ�����������˼����Ǯ������ 4���й��ˣ����Ա����ֻ����£�����������ˢһ����ɫ�������ᣬ��ͷ�ϵ�ֲģ��������ӻ��У��͵ͼ۴��������� ������������ʽ�̼��£��ձ��˳����IJ�Ʒ��֪��������������ã� ������Ϊȫ���������룬������ڽ��£�������“�ҵIJ�Ʒ���Ų��ţ�”�����һ����������˿�� �¹������������Ʒ�����ܴ��һ���Ͽɺͻ�ӭ�� �й��ͱ���˸����Ա�����ɽկ������Ʒ��A�����С����۵��е�Ƭ�棬���Ͻ���ȱ�����۷�����������д��Ҫ��Ŀ�ģ��DZ����Ա���“©��ɸѡ�ͱ�Ǯ����”�������IJ�Ʒ�з��������������Ŀ���Լ��ɴ˲�����һЩ����֢���ڰ���������רҵ�Ͻ��У���ѡ����ͨ�ױ�ʾ �������ҿ������������Ŀ���� �������Ա�����������һ��˼ά�������֪��Ʒ������Ʒ���̼�������������Ʒ������ �ձ���������ҵ������������ʱ������Ϊ������“��������”��“JIT”�ȹ����µIJ��������������첻�㣬���������ĺ���֢��(��Ȼ����Ҳ�͵�����Դ�ѷ���أ� ���ձ����Ϸ����ı��磬ͬ�����ܷ������й�����ԭ������Ա����ƣ������ձ�������õ���Щ�꣬�����������й����µĻ��������ã���Ҳ�Ǵ������յ���Ŀ���������첻�㡣 �����������������“���ᆱ������”��“JIT”�Ľ�ɫ������Ȼ����ֻ����˼����Ŀ��һ���Ƕȣ�һ��֮�ԣ� �ߡ� ��һ��˼�����ǻ�������ļ̳�˼���� ����ĵ��̣��ڵ��£�������������������Ч�ʣ��������Ը߷�A����ʽ���ǵͱ�Ǯ��ʽ��������˹�� ���Ǻ���Ȼ�������ĵ��̻��ƣ��Dz����ڽ����������������ġ� �����˵���Ч�ܣ���û�н���������ԭʼ������ ������ģʽ���ʺ�10��ǰ���й���������ʱ�н顢�м价�ڹ��࣬�Ͼ�Ӱ���������߸����� ����10——20�꣬��ι����ڣ�������ƽ������ģʽ�����ⲿ�Ժ��ⲿ�ԡ� ������ģʽ����Ȼ�Գ����������������������������е��ѹ�ĸо��� �ˡ� �����Amazon����������ѷ������ȫ�����ȵ�ҵ��֧��������ѷ�ĸ߹�ֵ�� ���й��İ���ϵ������Ҳ���������ҵ��֧�ָ߹�ֵ���Ǿ������Ͻ���� Ȼ��ɰ��������ϰ壬Ϊ��ʵ���Լ��ĸ��˲Ƹ���ͨ��“���ֹ����ֶ�”����“ת��֧����”��ʼ�������Ͻ����B�����ʣ�“�Ϳ���ֵǮ��������ǰ;ҵ��”�� ʵ�������룬��������Ѷ�������ڰ�“��”���ֲ�������Լ���������������ʲô���ĺ���� ������˶��������ˡ� ���Ƴ��а���6.3%�ɷݣ��������Ͻ��37.9%�Ĺɷݡ����ƻ���ʾ�����ƻ����Ͻ��IPO���������2010�������й�����IPO�� �š� ��ˣ������ֶ��ڰ���Ʊ��ķ�Ӧ���������������ˡ� |

|