欢迎来到合肥浪讯网络科技有限公司官网

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

咨询服务热线:400-099-8848

盛宴与妖魔化,揭秘现金贷不为人知的本相 |

| 发布时间:2017-10-31 文章来源:本站 浏览次数:6109 |

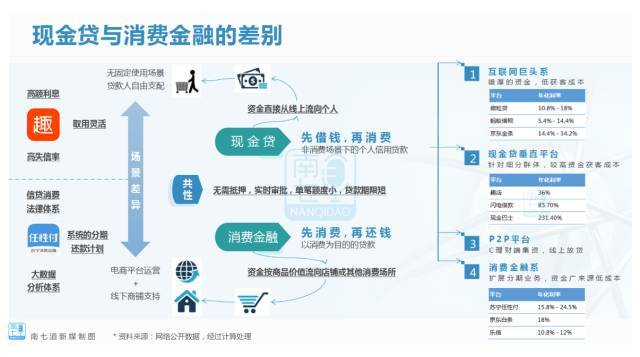

英国著名作家狄更斯,从小就生活在饱尝高利贷糟蹋家庭里,父亲乃至因而入狱。所以他在《双城记》里写下了:“这是最好的年代,这是最坏的年代;人们面前有着各样事物,人们面前一无一切;人们正在直登天堂;人们正在直下阴间。”150多年前的话,现在用来描述当下互联网现金贷再恰当不过。 从未有过这样一个职业,在诞生之后营收展开如此迅猛,但一起又背负着如此多的争议和杂音。互联网流量与对资金渴求的完美结合,好像开挂一般迅速攻城略地。趣店之后,包含拍拍贷、和信贷、融360、人人贷等多家互金创业公司排队上市,互联网金融进入到史无前例的展开高潮期。但另一方面,高额的利息饱尝责备,趣店风云以超出人幻想的速度延伸,市值暴降200多亿,现金贷引火烧身。一时间人人自危,现金贷整个职业进入了冰火两重天的地步。 利率两重天,嗜血和良心的距离在哪? 在《华尔街:金钱永不眠》里,道格拉斯扮演的金融大鳄戈登・盖柯说“贪婪就是美德”。“现在看来,(贪婪)这是合法的了。” 高额的告贷利息一向是现金贷最受责备的痛点。其实不只仅是现在,回溯前史,高利贷一向都是受官方和民间管制。世界上最早的法典,巴比伦时期《汉谟拉比法典》就规则谷物假贷最高年利率为33.33%,银子告贷最高年利率为20%。罗马共和国时期,公元前443年公布《十二铜表法》,假贷最高年利率限定在8.333%。到罗马帝国时期,2世纪法定假贷利率上限为12%。 古希腊哲学家柏拉图、亚里士多德认为,放贷收取利息与偷盗无异,既不符合品德,也是不合法的。古罗马哲学家加图更直接:“收取利息就是谋杀!” 一辈子饱尝假贷糟蹋的革命导师马克思,连女儿伤风都没有钱治疗,只能眼睁睁看着她死去,他在本钱论中引证邓宁格的话,对本钱大加抨击:“在一有恰当的赢利,本钱就会十分胆壮起来。有20%,就会生动起来;有50%,就会引起积极的冒险;有100%,就会使人悍然不顾法令;有300%,就会使人不怕违法,乃至不怕绞首的危险。如果骚动和纷争会带来赢利,它就会鼓舞它们。” 马克思同志如果活到现在,看到现在现金贷的展开,估量气得要昏厥曩昔。在我们造访的现金贷的从业者中,其间有一个小渠道创业者通知我们,他们听说过的最夸张的年化到达1000%,还有日利率1%的天价罚息。可是并非一切的渠道都是如此。 在深圳光亮自己创业做小生意的张小姐,在承受南七道(ID:nanqidao)访谈时称,自己因紧迫用钱,在某小型假贷渠道,提交个人材料和亲属朋友的联系办法后,取得7000元的批阅额度。然而打到卡里的,只要5500元,单是渠道扣除的效劳费/手续费就高达告贷的21.4%。此外每月还会额定发作管理费百余元,最终还款总额约9700元,如折算为年化利率则在122%左右。当被问及告贷前是否清晰这些收费类目时,她说,“条文很长,不等看完APP页面就过期了。其时我着急用钱,就直接点了我赞同”。 但并不是一切的现金告贷都叫“现金贷”。除了小额、短期、高利率的现金贷以外,银行信用卡、微众、蚂蚁、乐信都供给大额、长时间、低利率的现金分期效劳,利率都在18%左右。 现在包含蚂蚁金服等大渠道的日息规划大多从万分之三到万分之五,新浪有借虽然日息偏高,年利率在34.2%,低于36%的红线。也有一些渠道利率更良心,比方国内银行信用卡的分期年化利率就在18%左右,国内最早布局互联网分期消费的乐信,如果按价值2999的手机分12期购买,月供276.67元,年化利率也仅在19.2%,对比起来显得很没野心。 其实利息高低的要害点在于回款的危险的控制。准时还款的人越多,欠钱不还的人份额越小,危险越低,利率就会相应变低。可是,怎么挑选这些人,就成了一样技能活。并不是一切人都能做的。大公司在这方面,由于之前有过许多的用户、买卖数据,相对来说,比较简略判断用户的诚信度与消费才能。 但即便如此,建立了芝麻信用和腾讯征信的阿里腾讯,在告贷方面都比较慎重。微粒贷仍选用白名单约请机制,自动授信客户数约9800万。而蚂蚁借呗门槛也比较高,1000万的用户数量,只占了支付宝4.5亿用户的2.2%。 简略来说就是,能跟马云、马化腾借到钱的人,抵赖的可能性都比较小。但关于一般中小公司来说,这个危险就不可控了,仅有处理的办法,就是经过许多放贷,用收得回来的高利息,来冲抵收不回来的欠账。这就必然导致,利息会呈现两极分化。大渠道的审阅严,但利息较低,而小渠道相对懈怠,但利息高居不下。 坏账背面的亿万的产业链 罗敏之前说到的如果坏账要不回来,也不会催收,就送给他们当福利了。这显然是一个笑话,欠债不还,不只要催收,还会有像全家桶一样的催收手法等着你。可是,催收也是彻底分化成了两个不同的极点。 在许多风闻和幻想中,催收职业的人都是带着墨镜、拎着赤色油漆桶的黑社会。不可否认,这反映了部分实际。可是跟着职业管控加强,催收也在逐渐正规化。现在现金贷的公司一般会设立电话催收部分,但更多是会交接给专业的催收公司来做。 可是催收手法并非像坊间传说的那样只要暴力。催收公司一般规划在从几百到数千人不等,会在全国各地设置催收岗。拿到坏账材料后,会先利用大数据分等定级,清晰催收的先后顺序及相应战略。遍及的办法就是电话、短信、授函和上门。 其间,接手材料80%的联系办法都是无效的。这时就会经过技能手法进行修正,从头联络到欠款者,奉告欠款结果。在催收战略上也不一样,比方当事人不还钱,那么催收针对年纪不同处理,90后的找爸爸妈妈,80后的找兄弟姐妹,70后的找子女。 由于方针管得越来越严,包含银行在内的组织会与催收公司进行协作时,都要求对方公司所采纳的催收办法,都必须建立在合法的基础上。如有发作暴力催收事情,银监会、各大运营商以及工信部,都将参加整理。 可是,关于一些较难追回的坏账会被倒“好几手”。金融公司自己的催收部分无法处理的案件,会交给一手的催收公司,这个环节一般是可控,相对正规的,如果成功追回,能够拿到5%的佣钱。(仅为举例非职业详细数字,下同);1-3个月后仍未还款的,会被从头退回金融公司,再交由二手催收公司,这时佣钱提升到10%;若仍是没成功,则转至三手催收公司,佣钱到达15%。有些公司会把一段时间里积压的悉数坏账打包,以必定扣头卖给催收公司,比方金融公司的不良资产一共是1亿,催收公司2千万买下来,追回多少就要看运气和办法了。 所以,在层层转手和巨额赢利的引诱下,催收手法异化,呈现人身恫吓、暴力、乃至是逝世事情,也就不意外了。尤其是中小金融公司,底子无力去和大的正规催收公司协作,考究短平快,出事的概率就会大许多。在媒体和言论的曝光发酵下,催收成为人人得而诛之的异端,就成了情理之中的事。而这种现象,在短期内铲除可能性极小。 借钱和花钱,其实是两回事 趣店公关危机爆发后,迄今为止股价现已损失市值折合200多亿人民币。人们争辩的焦点在于,网络高利贷对人的过度压榨。可是,许多媒体在评论趣店事情时,把网上一切的小额告贷都当成现金贷,这显然是错误的。 现在小额的告贷主要是包含现金贷和消费贷两种。消费贷的告贷用处,就是直接用于消费购物,资金直接打给产品的出售方,而不会给到告贷者;现金贷则是直接打给告贷人,没有详细的消费场景,钱详细干什么去了谁都不知道。 而在现金贷中,又分两种。依据红杉和光大出资的大数金融创始人兼董事长柳博剖析,国内现金贷一般分为两类:第一类遵从美国原版形式,主打小额、高利、短期;另一类利率相对没有那么高,利率区间根本在20%到36%这个档位,定位更像是一种小额的信用卡替代品。

从现在展开的状况来看,消费贷的全体危险峻低于现金贷,可是利率相对较低,职业竞争比较剧烈;而现金贷由于利率较高,流程较短,能快速展开事务,且在做好风控的一起,用高赢利掩盖高危险。 由于国内金融职业关于个人信贷管理一向比较严厉,信用卡等金融效劳掩盖人群十分有限。许多蓝领、三四线乡镇人士、结业不久的白领等,很难享受到传统的银行等金融效劳。这为线上互联网金融企业展开供给了机会。跟着技能的展开,线优势控技能呈现,小额告贷也进入线上。 互联网的便当加上微弱的民间假贷的需求,互联网小额假贷好像漫山遍野,蓬勃展开,也的确处理了许多中低收入人群的紧迫假贷需求。 前文说到的深圳光亮张小姐,就是微粒贷的受益者。在还完高利告贷之后,她触摸到了腾讯的微粒贷,一万块钱一天5块钱利息,一个月150,随借随还。“大体上看,一天5块钱的利息不低,但它没有其他凌乱的费用,比方管理费啊,待摊费,手续费等。”这笔钱关于前期自食其力的她协助很大,而她的一个相同做交易的朋友,由于资金开裂,现已关门了。而在国内,相似这样的个别从业者还有成千上万。 关于现金贷的规划,现在职业规划大约在6000亿元到1万亿元之间,其间电商系现金贷规划在5000亿元左右,笔直系和网贷系现金贷规划在1000亿元左右,而其他的规划在4000亿元以下。到本年3月底,移动消费金融用户已达2.23亿。 在方针的鼓舞下,互联网企业展开网络消费金融的切断被正式翻开,职业巨子旗下的互金公司强势入局。现金贷这场游戏,玩家潜龙伏虎。真实留心会发现许多了解的面孔。进入此项事务的各个组织,包含BAT互联网巨子、苏宁等传统企业巨子、拍拍贷、融360等新式互联网金融公司、各大银行和国企央企等。 互联网笔直分期消费和效劳渠道:由本来的互联网公司和金融职业的人出来创业,专门做金融效劳。现在这块做得比较成熟,如在深圳做分期消费电商的乐信,做数据驱动的风控技能与信贷工厂技能相结合的大数金融等等; 互联网巨子和中小公司:一个被人忽略的现象就是,你能幻想到的互联网公司,几乎都在做现金贷和消费贷金融效劳。他们有流量,有用户,也有许多消费场景,包含腾讯、阿里、百度、京东、搜狐、迅雷、新浪、小米、伟人网络、聚美优品、凤凰网,乃至是之前做匿名交际的无秘网,据说月赢利现已在数千万。

传统金融组织:包含商业银行在内的传统金融组织,天然也不会放弃这块肥肉,纷纷推出了相关产品,比方建行推出的快贷、招行推出的闪电贷。可是由于机制的约束,这块的展开速度并不如人意。 传统产业巨子:包含苏宁、美的、海尔等传统企业为代表,他们是根据本身的事务系统和公司结构,更多是为供货商或许自己的用户供给金融效劳,而不悉数是是开放式的产品和效劳。 之所以会有这么多公司批量进入,正是由于实际社会关于小额告贷的微弱的刚性需求。不可否认的是这是一个向阳职业,可是政府的配套管理和方针也需求及时跟上,防止职业劣币驱赶良币。而连续上市和正式本钱化,能够让职业的龙头企业事务透明化、正规化,也更有利于职业展开。

感谢承受采访的相关创业者和爆料人。 |